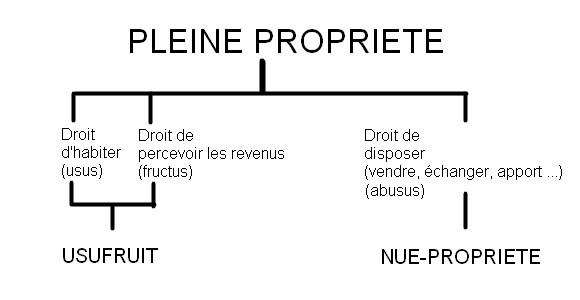

La nue-propriété

LE PRINCIPE GENERAL

L'article 544 du code civil dit que la PROPRIETE est le droit de jouir et de disposer de la manière la plus absolue d'un bien.

Le démembrement de propriété consiste à séparer les droits

POURQUOI DEMEMBRER UN BIEN ?

Le démembrement de propriété se fait souvent dans le cadre de donation. Les parents conservent l'usage et les revenus du bien et donnent la nue-propriété aux enfants en vue de préparer leur succession.

Ce principe permet d'alléger les droits de donation.

Toutefois, en dehors des donations, le démembrement de propriété se pratique depuis très longtemps, ne serait-ce que dans le cas du viager, qui est un démembrement particulier.

Le principe consiste alors à séparer les droits et à vendre ou acheter des droits séparés (usufruit /nue-propriété). Souvent mal connu le démembrement de propriété en dehors de la famille présente des intérêts certains.

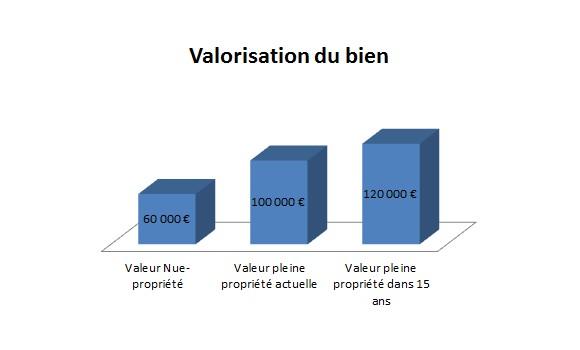

- Le prix du bien est réparti entre l'usufruit et la nue-propriété. La somme de chacun des droits sera égal à celui en pleine propriété. Ces valeurs dependront de la durée du démembrement dans le cadre d'un démembrement temporaire, ou de l'âge de l'usufruitier dans le cadre d'un démembrement viager.

Un exemple: Un bien d'une valeur de 100.000€ pourrait se répartir 60.000€ pour la nue-propriété et 40.000€ pour l'usufruit

Le 1er avantage est donc la VALEUR de LA NUE-PROPRIETE qui EST MOINS CHERE QUE LA PROPRIETE.

- D'autre part le démembrement est temporaire. En effet, la durée peut être limitée dans le temps (10, 15, 20 ans selon le bon vouloir des parties) ou viagère (elle sera donc liée à l'espérance de vie de l'usufruitier). Au terme le nu-propriétaire récupère la pleine propriété du bien.

Le second avantage est donc qu'AU TERME DU DEMEMBREMENT on RECUPERE LA PLEINE PROPRIETE.

POURQUOI ACHETER LA NUE-PROPRIETE ?

Le bien est acheté avec une décote au regard de la valeur en pleine propriété.

Cette décote est souvent environ égale aux loyers que l’investisseur auraient perçu NET de FISCALITE sur la durée du démembrement, s’il avait acheté la pleine propriété.

Prenons un exemple:

- Prix d'achat : 100.000€

- Revenu annuel net de charges, taxes et travaux: 5.000€

- Fiscalité 30% IR + 17.2% de CSG= 2.360€

- Revenu annuel net d'impôt: 2.640€

- Revenu NET D'IMPOT au bout de 15 ans: 39.600€

Cela revient à dire que si vous aviez acheté ce bien 100.000€ - 39.600€ de revenu net soit 60.400€ cela vous auriez éviter tous les soucis inhérents à la location.

Or la valeur de la NUE-PROPRIETE est +/- égale à 60.000€ avec un démembrement sur 15 ans.

ACHETER LA NUE-PROPRIETE cela équivaut à ENCAISSER LES LOYERS NETS DE FISCALITE PAR AVANCE

SANS SOUCI LIE A LA GESTION LOCATIVE

DOUBLE VALORISATION

L’investisseur bénéficie d’une double valorisation de son investissement :

- la récupération automatique de la pleine-propriété à l’échéance

- la revalorisation économique du bien.

UNE FISCALITE TRES AVANTAGEUSE

L’investissement en nue-propriété est neutre fiscalement

- Un bien détenu en nue-propriété ne rentre pas dans la base taxable IFI. Il s’agit d’une règle générale du droit civil et fiscal qui s’applique à tous les biens démembrés détenus en nue-propriété.

- La taxe foncière est à la charge de l’usufruitier pendant toute la durée du démembrement temporaire.

- Le bien acheté en fonds propre bénéficie d'une exonération d'IFI.

- Les intérêts d'emprunt d'un investissement réalisé à crédit s'imputent sur les autres revenus fonciers existants (mais pas d'exonération IFI dans ce cas)

- Hors plafonnement global des niches fiscales

- La plus-value entre la valeur en nue-propriété et celle en pleine propriété est nulle.

- Lorsque l’usufruit a été acquis par voie d’extinction , il est admis de retenir pour le calcul de la plus-value immobilière imposable, la valeur vénale de chacun des droits (donc la valeur en pleine propriété), à la date d’entrée de la nue-propriété dans le patrimoine du cédant (instruction fiscale parue au BOI du 4 Août 2005 précisé au numéro de sa fiche numéro 16)

UN INVESTISSEMENT SIMPLE ET SANS SOUCI

L’investissement ne présente aucun aléa: tout est parfaitement maîtrisé au départ:

- Pas de locataire donc aucun risque locatif

- L’usufruitier assure la totalité des travaux d’entretien, donc notamment si l’on investit dans le neuf aucun gros travaux à prévoir

- La durée de l’investissement est parfaitement maîtrisée (cas d'un démembrement temporaire)

- Liberté de revendre avant la fin du démembrement

COMPARATIF INVESTISSEMENT EN PLEINE PROPRIETE ET EN NUE-PROPRIETE

| Investissement locatif | Montant |

| Montant investi | 1.000.000 |

| Revenus locatifs | 100.000 |

| Charges et taxes diverses | 30.000 |

| Impôts (TMI 41%) | 28.700 |

| CSG | 12.040 |

| IFI | 10.000 |

| Revenus nets annuel | 19.260 |

| Nue-propriété démembrement 15 ans | Montant |

| Montant investi | 600.000 |

| Montant non investi | 400.000 |

| Revenus locatifs | 0 |

| Charges et taxes | 0 |

| Impôts | 0 |

| CSG | 0 |

| IFI (le montant est exonéré d'IFI) | -6.000 |

| Revenus nets (économie ISF) | 6.000 |

| Montant non investi ramené à l'année (loyers encaissés par avance) | 26.667 |

| Revenus nets* | 32.667 |

* il s'agit du cumul de l'économie d'ISF et des 400.000€ non investis/15 ans (loyers encaissés par avance)

La nue-propriété est parfaitement adaptée en cas de fiscalité élevée, ou et de revenus fonciers existants .